○老齢者の所得税法施行令等に基づく障害者控除にかかる認定書交付の取扱い要綱

平成14年11月29日

告示第46号

(目的)

第1条 昭和45年法律第36号による所得税法の一部改正及び昭和45年政令第105号による所得税法施行令の一部改正での所得税法による扶養控除及び障害者控除の対象範囲について次のような取扱いとする。

(認定にかかる調査)

第4条 認定にかかる調査等については家族も含めた第3者からの聞き取りも加味することから介護支援専門員若しくは都道府県の訪問調査員研修を受講した職員で行う。またこの調査を介護保険法施行規則第35条による要介護認定調査に代えることもできる。

(身体障害者手帳の保持者)

第5条 身体障害者の手帳を有するものについては従来の対象として取り扱いがなされるが、認定の申告があれば、前記調査の実施を行っても差し支えない。

(事由有効)

第6条 「寝たきり老人」を除く上記の対象者の障害事由の発生する年月日は障害者控除対象者認定にかかる申請のあった日若しくは介護保険上での要介護及び要支援認定年月日をもって発生するものとする。

附則

この告示は、平成14年12月1日から施行する。

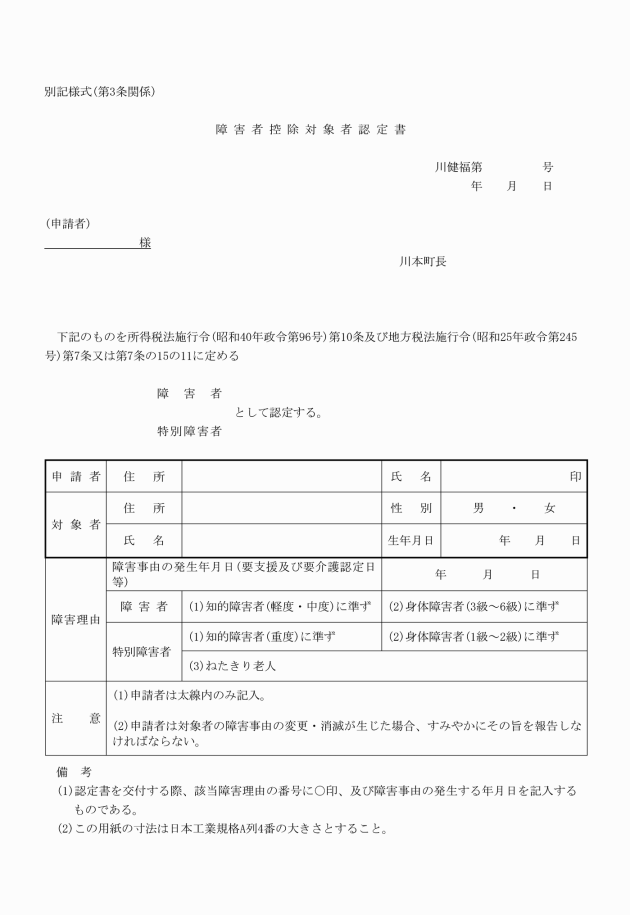

別表(第3条関係)

<障害者の区分と判断項目>

区分 | 判定基準 | |||

障害者の日常生活自立度判定基準 | 痴呆老人の日常生活自立度判定基準 | 判断項目 | ||

障害者 | 知的障害者(軽度・中度)に準ず | Ⅱb | <日常生活に支障をきたす事項の有無> 1) 服薬管理の可否 2) 金銭管理の可否 3) 面接調査の直前の記憶の有無 4) 電話や訪問者の対応の的確性 上記の項目についていずれかの状態が日常的にある。 | |

身体障害者(3~6級)に準ず | ランクA | 屋外での生活はおおむね自立しているが、介助なしでは外出できない。 1) 介助により外出 2) 外出の頻度が少なく、日中も寝たり起きたりの生活 3) 歩行器を使っての屋内移動は自立、車いすは自走 | ||

特別障害者 | 知的障害者(重度)に準ず | Ⅲ及びⅣ、M | <日常生活に支障をきたす事項> 1) 着替えや食事、排便、排尿が機能障害とは別に時間がかかる、上手にできない。 <第3者が迷惑となる問題行動事項> 1) 収集癖の有無 2) 失禁の有無 3) 奇声、大声の有無 4) 不潔行為の有無 5) 場所の特定の可否 6) 徘徊 7) 暴力、暴言 上記の項目についていずれかの状態が日常的にある。 | |

身体障害者(1~2級)に準ず | ランクB、C | <屋内での生活において何らかの介助がないと日常生活に支障をきたす> 1) 1日中ベットで過ごし、着替え、排泄、食事に介助を要する。 2) 移動については自立移動は不可 3) 車いすは他動 | ||

寝たきり老人 | 常に就床し、複雑な介護を要する状態であること。(6ケ月以上程度臥床し、食事、排泄等の日常生活に支障のある状態) | |||

※ 判定基準はそれぞれの要因にともなうものであり、機能障害、知的障害を総合的に判断するものではない。