○川本町木造住宅耐震化促進事業補助金交付要綱

平成25年12月5日

告示第87号

(1) 耐震診断

財団法人日本建築防災協会が発行する「木造住宅の耐震診断と補強方法」に掲載されている「一般診断法」(以下「一般診断法」という。)に基づき、木造住宅の地震に対する安全性を診断することをいう。

(2) 耐震診断技術者

耐震診断を判定する者をいう。なお、耐震診断技術者は、建築士法第23条の規定に基づく登録を受けた建築士事務所に所属する建築士で、かつ、島根県耐震改修設計施工技術者登録要綱第4条第3項の規定による島根県耐震改修設計施工技術者名簿に登録のある者又はこれと同等の技術を有していると認められる者とする。

(3) 補強計画

耐震診断の結果、上部構造評点が1.0未満と判定された木造住宅に対し、当該評点を1.0以上に向上させるための計画(耐震診断技術者により設計されたものに限る。)をいう。

(4) 耐震改修

補強計画に基づき実施する工事をいう。

(補助対象者)

第3条 補助の対象となる者は、次条に規定する住宅の所有者とする。この場合において、共有名義の住宅にあっては、共有者全員の合意により選出された者とする。

(補助対象建築物)

第4条 補助の対象となる住宅(以下「対象住宅」という。)は、川本町内に存し、次に掲げる要件のいずれにも該当する住宅とする。

(1) 町内に所在する民間の木造(木造以外との混構造のものを除く。)2階建て以下で、延べ床面積が500平方メートル以下の住宅

(2) 昭和56年5月31日以前に建築し、又は着工した戸建て住宅(店舗等の用途を兼ねるもの(店舗等の用に供する部分の床面積が延べ床面積の1/2未満のもの)を含む。)

(3) 耐震診断の結果、上部構造評点が1.0未満と判定された住宅(耐震診断事業を除く。)

(補助対象事業等)

第5条 補助金の交付の対象となる事業、補助対象経費、補助金額及び補助限度額は、別表のとおりとする。

(補助金の交付申請)

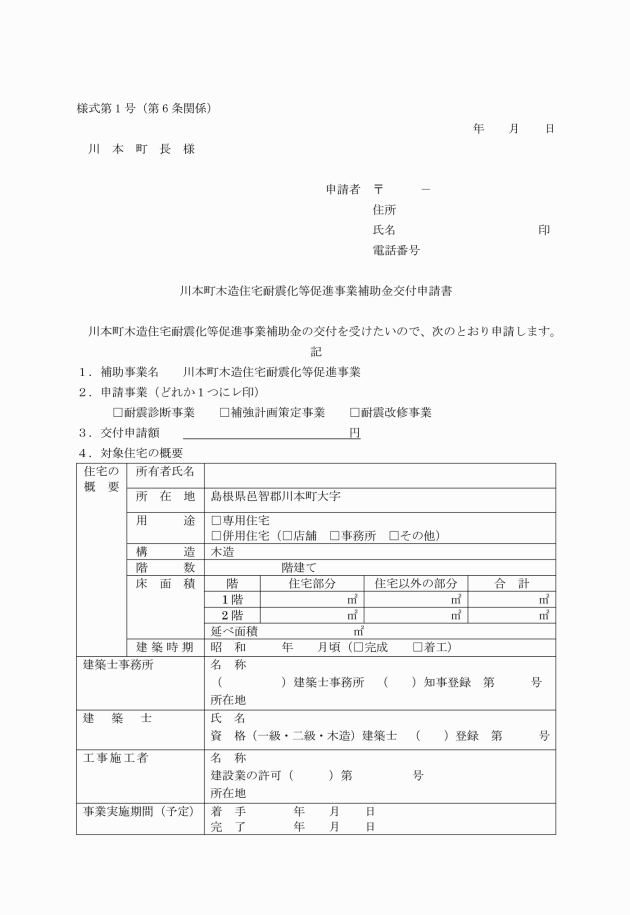

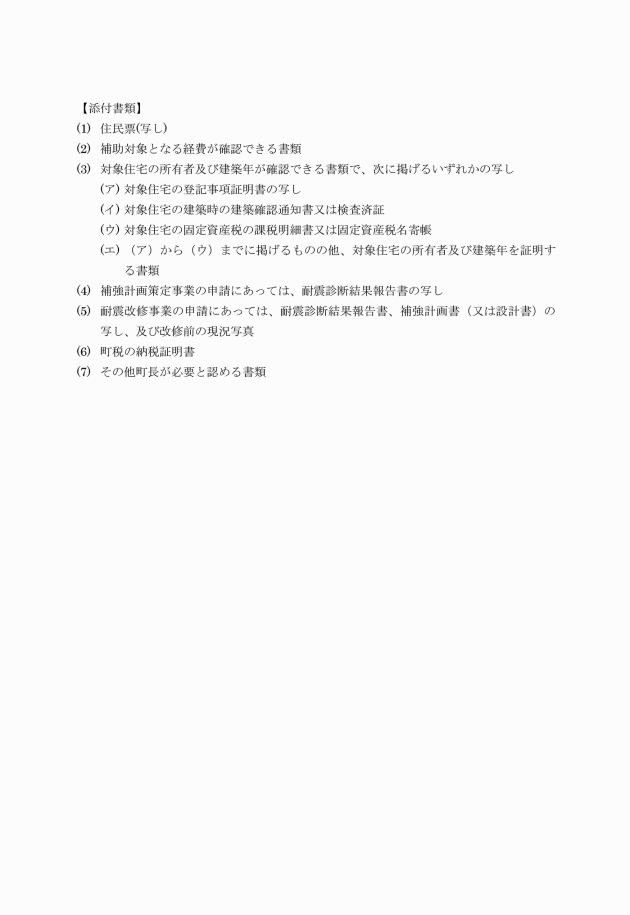

第6条 補助金の交付を受けようとする者は、木造住宅耐震化促進事業補助金交付申請書(様式第1号)に必要な書類を添付し町長に提出しなければならない。

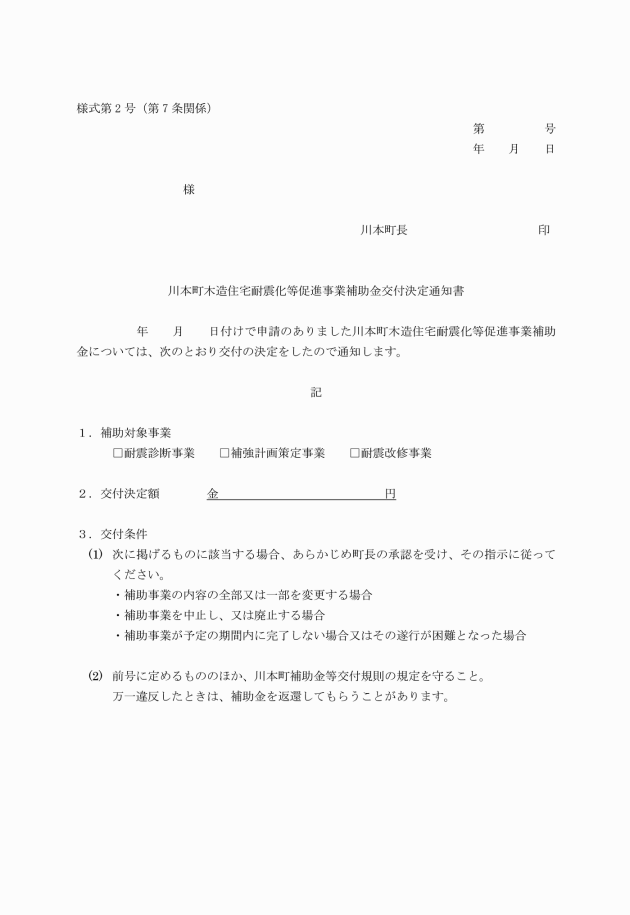

(補助金の交付決定)

第7条 町長は、前条の規定による申請があったときは、その内容を審査し、速やかに補助の可否を決定するものとする。

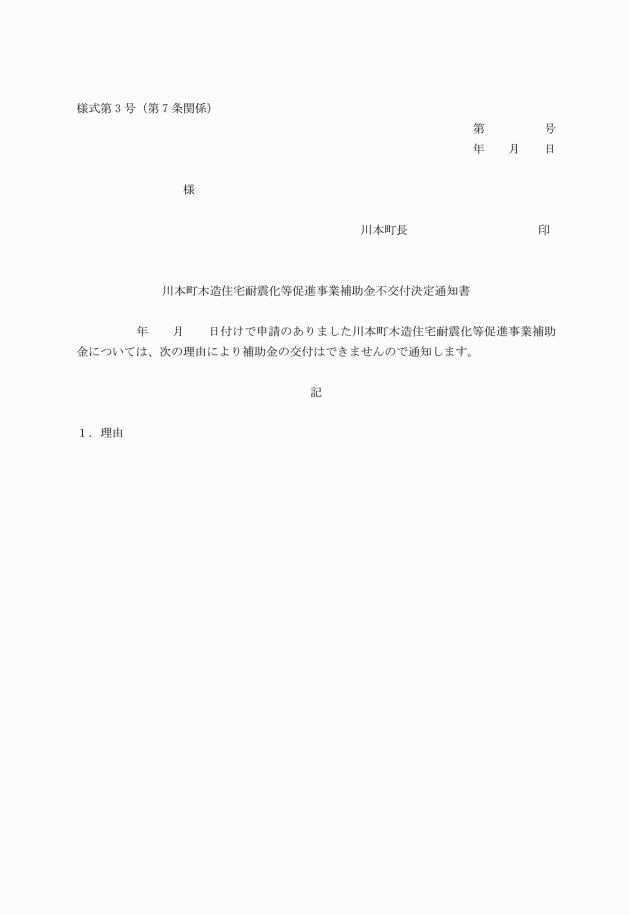

3 町長は、補助金を交付しない旨の決定を行ったときは、木造住宅耐震化等促進事業補助金不交付決定通知書(様式第3号)により申請者に通知するものとする。

(概算払)

第8条 町長は、必要があると認めたときは、補助事業者に対し、補助金の全部又は一部を概算払の方法により交付することができる。

2 概算払により補助金の交付を受けるときは、概算払請求書を町長に提出しなければならない。

(事業の着手)

第10条 補助対象事業の着手は、交付決定通知後に行わなければならない。

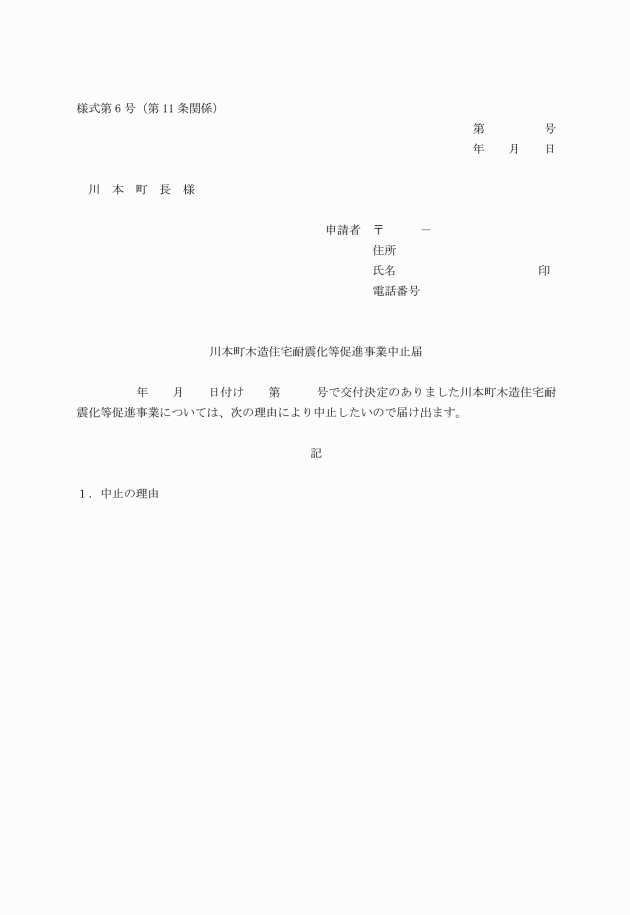

(耐震事業の中止)

第11条 補助対象者は、補助金の交付の決定後に補助事業を中止するときは、木造住宅耐震化等促進事業中止届(様式第6号)を町長に提出しなければならない。

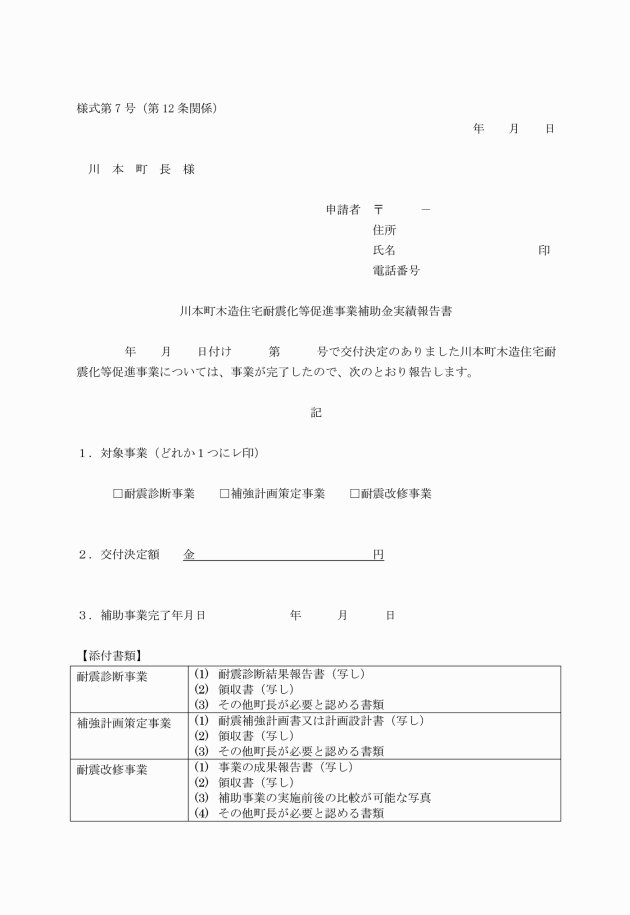

(実績報告)

第12条 補助対象者は、補助事業が完了したときは、速やかに木造住宅耐震化等促進事業実績報告書(様式第7号)に必要な書類を添付して、町長に提出しなければならない。

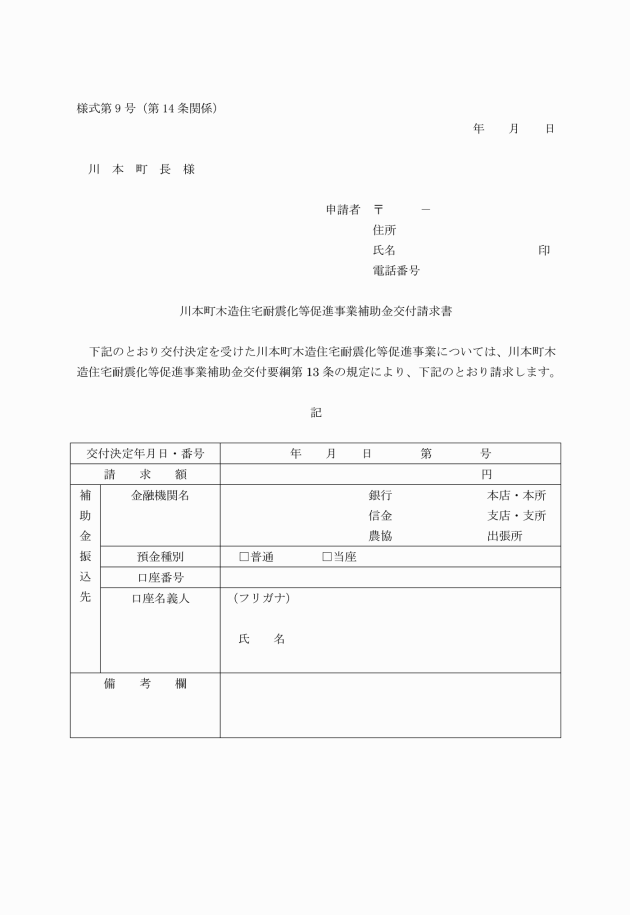

(交付請求)

第14条 補助対象者は、補助金の交付の請求をしようとするときは、木造住宅耐震化等促進事業補助金交付請求書(様式第9号)に町長が必要と認める書類を添えて、町長に提出しなければならない。

(交付決定の取消し等)

第15条 町長は、虚偽の申請その他不正の手段により補助金の交付決定を受け、又は補助金の交付を受けた者に対し、その決定を取り消し、又は補助金の返還を命ずるものとする。

(補助金の経理等)

第16条 補助対象者は、補助金にかかる経理について収支の事実を明確にした証拠書類を整理し、かつ、この書類を補助事業が完了した日の属する会計年度の終了後5年間保存しなければならない。

(その他)

第17条 この告示に定めるもののほか、必要な事項は、町長が別に定める

附則

1 この告示は、平成26年4月1日から施行する。

2 川本町木造住宅耐震診断費補助金交付要綱(平成24年川本町告示第46号)は、廃止する。

別表(第4条関係)

事業区分 | 補助対象経費 | 補助金額 | 補助限度額 |

耐震診断事業 | 耐震診断に要する経費 | 補助対象経費の3分の2以内の額 | 住宅1棟あたり5万円 |

補強計画策定事業 | 補強計画の策定に要する経費 | 補助対象経費の3分の2以内 | 住宅1棟あたり40万円 |

耐震改修事業 | 耐震改修に要する経費(耐震改修に伴う必要となる撤去、復旧等に要する経費を含む) | 助成額(補助対象経費に租税特別措置法(昭和32年法律第26号)第41条の19の2に規定する所得税額の特別控除の額に相当する額(以下「所得税特別控除相当額」という。)から所得税特別控除相当額を控除した額の100分の23以内の額 | 住宅1棟あたり80万円 |

備考 補助金額に1,000円未満の端数が生じたときは、これを切り捨てた額とする。 | |||