○川本町軽自動車税の種別割課税保留等に関する事務取扱要綱

令和2年9月7日

告示第84号

(趣旨)

第1条 この要綱は、川本町税条例(昭和38年条例第25号)第80条及び第82条の規定により課税される原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)のうち、現に解体、滅失、用途廃止、所在不明等により課税客体が存在しないことが確認でき、又は推定できるものの軽自動車税の種別割の課税保留及び課税台帳からの職権抹消の取扱い等に関し必要な事項を定めるものとする。

(課税保留の対象)

第2条 課税保留の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 解体により軽自動車等が存在しないもの(以下「解体車」という。)

(2) 災害、交通事故等により軽自動車等としての機能を失ったもの(以下「被災車」という。)

(3) 軽自動車等としての機能を失い、通常の修理では運行の用に供することができないため用途を廃止されたもの(以下「用途廃止車」という。)

(4) 盗難により軽自動車等の所在が不明なもの(以下「盗難車」という。)

(5) 盗難以外の理由により軽自動車等の所在が不明なもの(以下「所在不明車」という。)

(6) 納税義務者、相続人等(以下「納税義務者等」という。)の居所が不明なため、納税通知書が連続して3か年度分公示送達されたもの(以下「居所不明車」という。)

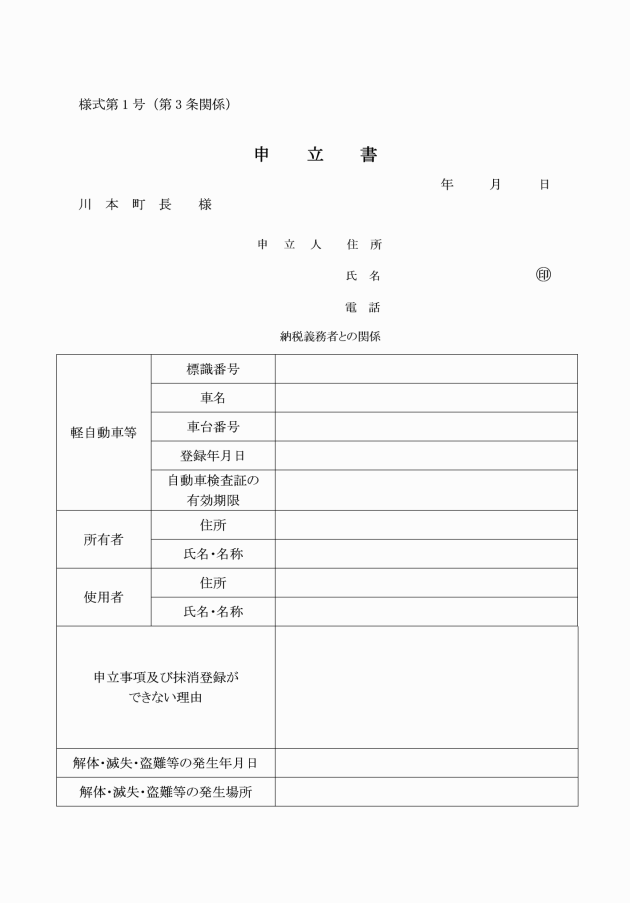

(7) その他町長が特別な理由があると認めるもの

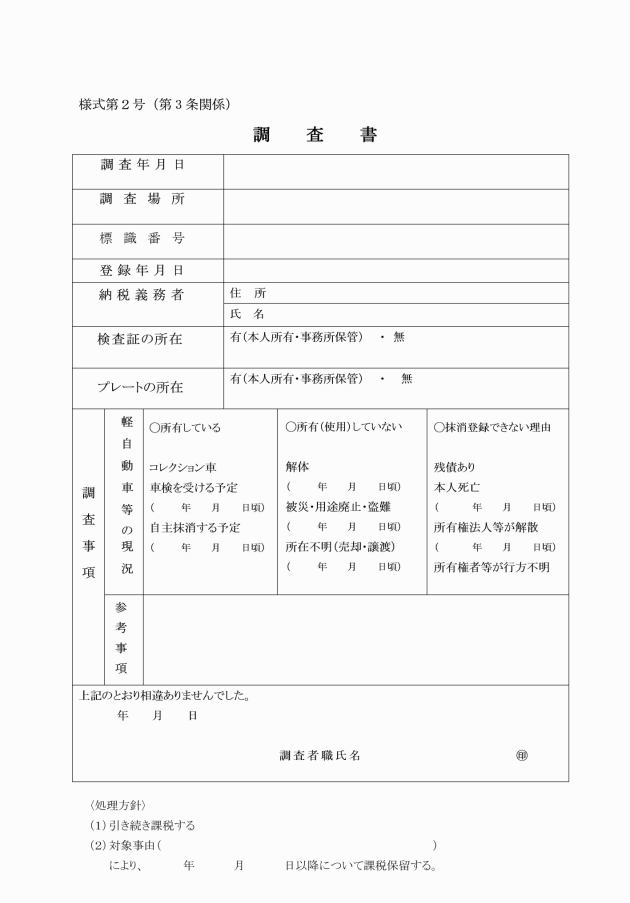

(課税保留の決定)

第4条 町長は、前条第1項の申立てに基づき、当該軽自動車等が課税保留の対象に該当すると認めるときは、次に定める課税保留基準日以後の課税保留の決定を行う。

区分 | 事由 | 必要な証明書 | 課税保留基準日 | |

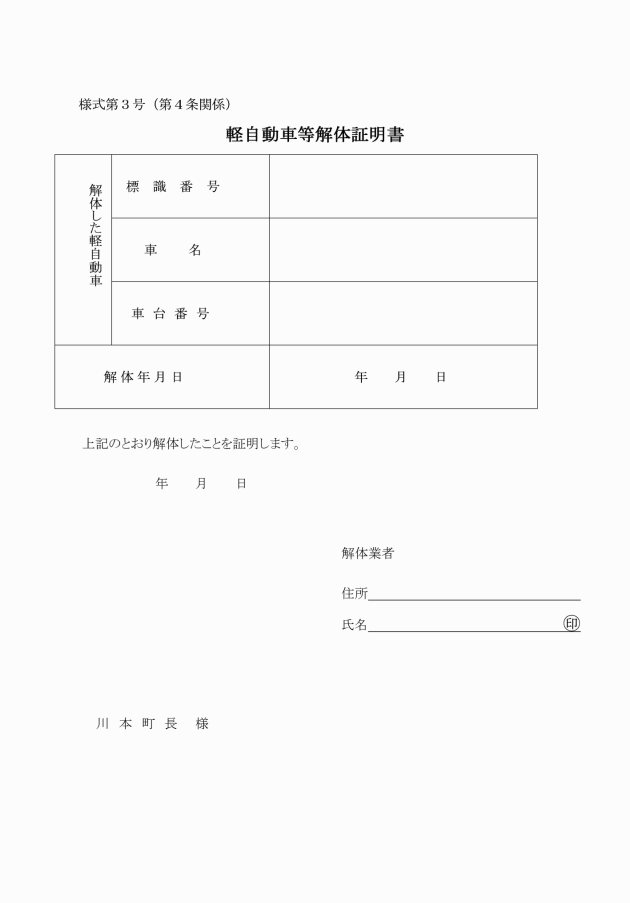

課税取消 | (1) | 解体車 | ・解体業者が発行する軽自動車等解体証明書(様式第3号) | 解体された日 |

(2) | 被災車 | ・市区町村長又は消防署長が発行するり災証明署又は被災証明書 ・警察署長又は自動車安全運転センターが発行する事故証明書 | 被災した日 | |

(3) | 用途廃止車 | ・写真(自動車登録番号標が確認できるもの) ・自動車検査証等 | 用途廃止日(不明な場合は、申立書受理日) | |

課税保留 | (4) | 盗難車 | ・警察署長が発行する盗難届出受理証明書又は盗難届出受理番号 | 盗難届出日 |

(5) | 所在不明車 | ・売買契約書、譲渡証明書等 | 所在不明日(不明な場合は、申立書受理日)又は所有権移転日 | |

(6) | 居所不明車 | 居所が不明になったと推測される日(最初の年度の公示送達告示日) | ||

3 課税保留の決定をした軽自動車等の軽自動車税の種別割で既に納付があった額の還付に係る加算金は、地方税法(昭和25年法律第226号)第17条の4の規定に準じて計算するものとする。

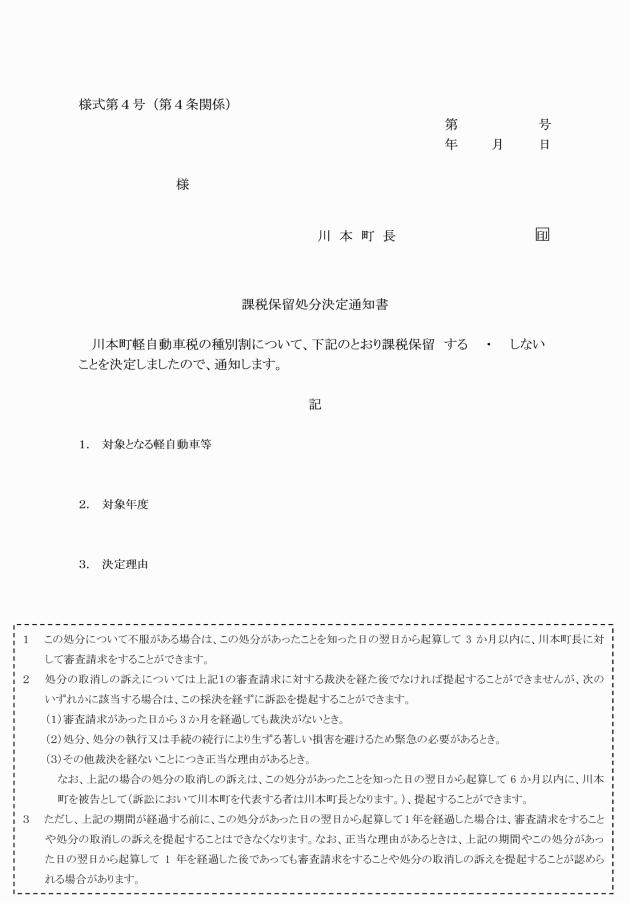

(課税保留の取消し)

第5条 町長は、課税保留の決定をした軽自動車等が次の事由に該当するときは、課税保留の決定を取り消し、課税保留をした期間に係る軽自動車税の種別割の課税を行う。

(1) 運行の用に供されていることが判明したとき。

(2) 軽自動車等の所在又は納税義務者等の居所が判明したとき。

(3) その他町長が必要と認めたとき。

2 前項の規定により課税保留の決定を取り消した場合において課税する軽自動車税の種別割に係る延滞金については、当該課税保留期間を延滞金の計算期間から控除するものとする。

(抹消登録の促進)

第7条 町長は、課税保留の対象となる軽自動車等の納税義務者等又は関係者に対し、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録を自主的に行うよう指導するものとする。

附則

(施行期日)

1 この要綱は、公布の日から施行する。

(経過措置)

2 この要綱の施行の日の前日までになされた処分、手続その他の行為は、この要綱の規定によりなされたものとみなす。