○川本町ハウス等整備事業費補助金交付要綱

令和6年6月17日

告示第26号

(趣旨)

第1条 この告示は、農業の持続的な発展に向けて地域や産地を支える中核的な経営体を目指す自営新規就農者や認定農業者等の経営発展に必要なハウス等の施設整備に係る費用を軽減し、中核的な経営体の増大を目指すため、その事業に要する経費を支援することを目的として、ハウス等整備事業費補助金交付要綱(令和3年4月1日産支第773号)に基づいて事業を行う団体等に対し、予算の範囲内において、川本町ハウス等整備事業費補助金(以下「補助金」という。)を交付することに関し、補助金等交付規則(昭和36年規則第1号。以下「規則」という。)に規定するもののほか、必要な事項を定めるものとする。

(事業実施主体等)

第2条 補助金の事業実施主体、取組主体、補助対象経費及び補助率等は、別表に掲げるとおりとし、予算の範囲内において交付する。

2 算出された交付額に1,000円未満の端数が生じた場合は、切り捨てるものとする。

(補助金の交付申請)

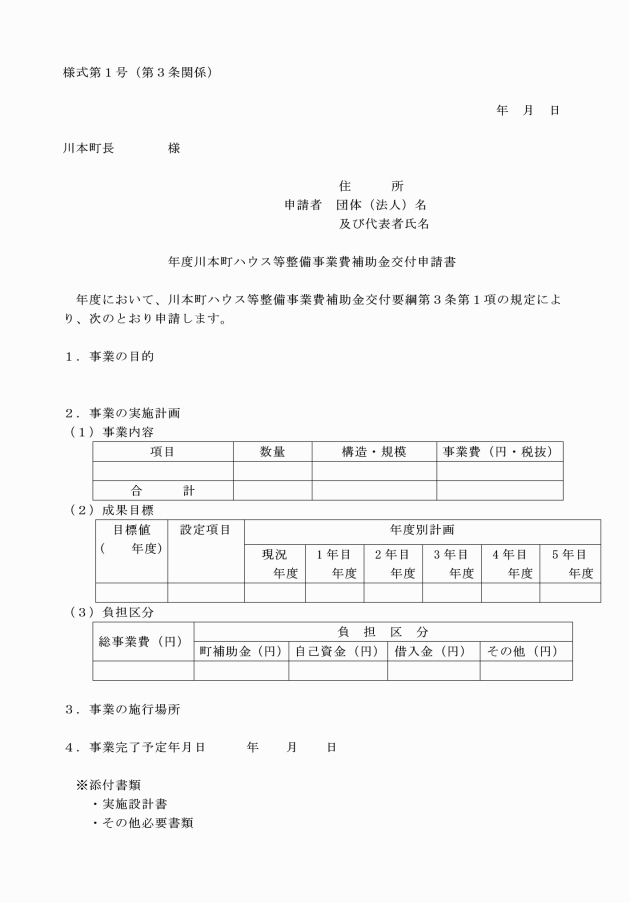

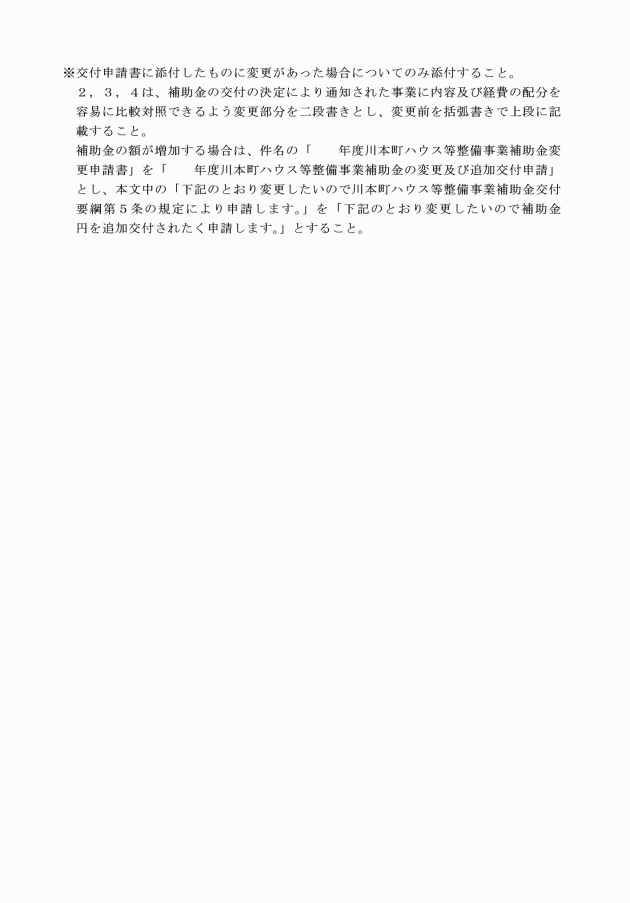

第3条 補助金の交付を受けようとする者(以下「申請者」という。)が、補助金の交付を申請する場合には、補助金交付申請書(様式第1号)を町長に提出しなければならない。

2 申請者は、前項の補助金交付申請書を提出するに当たっては、当該補助金に係る消費税等仕入控除相当額(補助対象経費に含まれる消費税相当額(消費税及び地方消費税に相当する金額をいう。以下同じ。)のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかでないものについては、この限りでない。

(決定の通知)

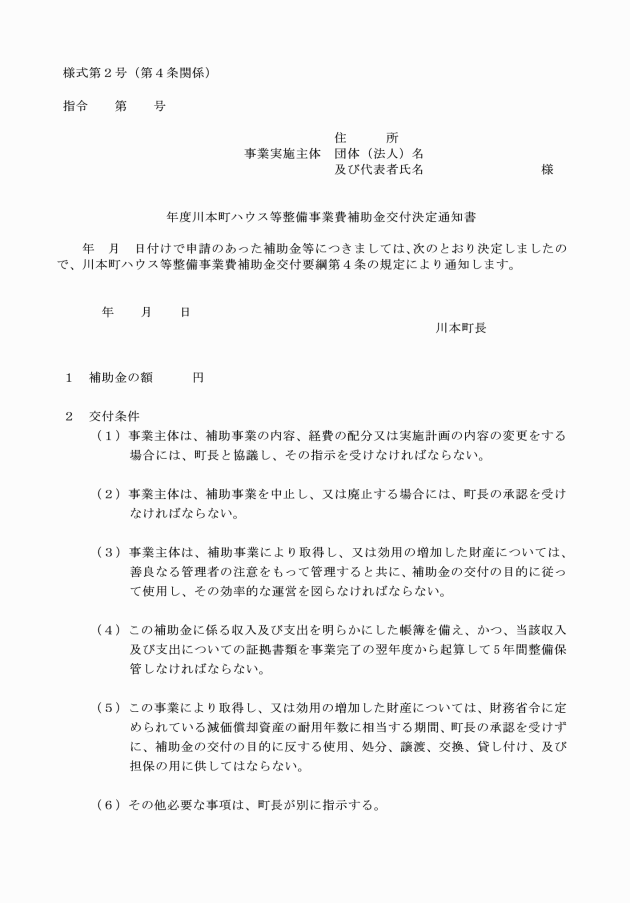

第4条 町長は、補助金の交付決定をしたときは、補助金交付決定通知書(様式第2号)により申請者に速やかに通知するものとする。

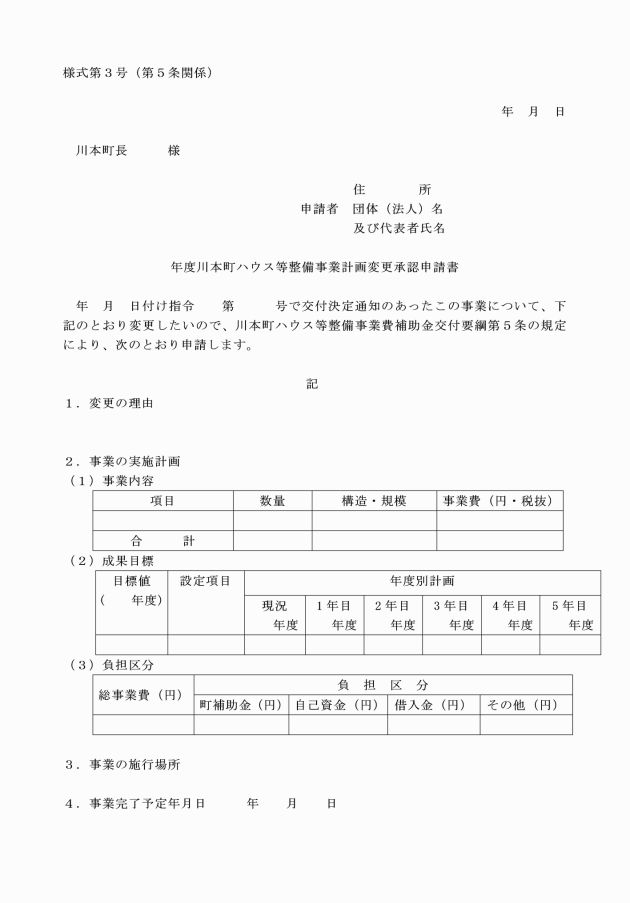

(1) 補助事業の実施主体の変更

(2) 補助事業の中止又は廃止

(3) 補助事業の施行箇所の変更

(4) 事業実施主体の事業種目の補助金を増額する場合又は20パーセントを超えて減額する場合

(5) 事業内容の主要な部分に関する変更

(6) その他町長が必要と認める場合

(補助金の概算払)

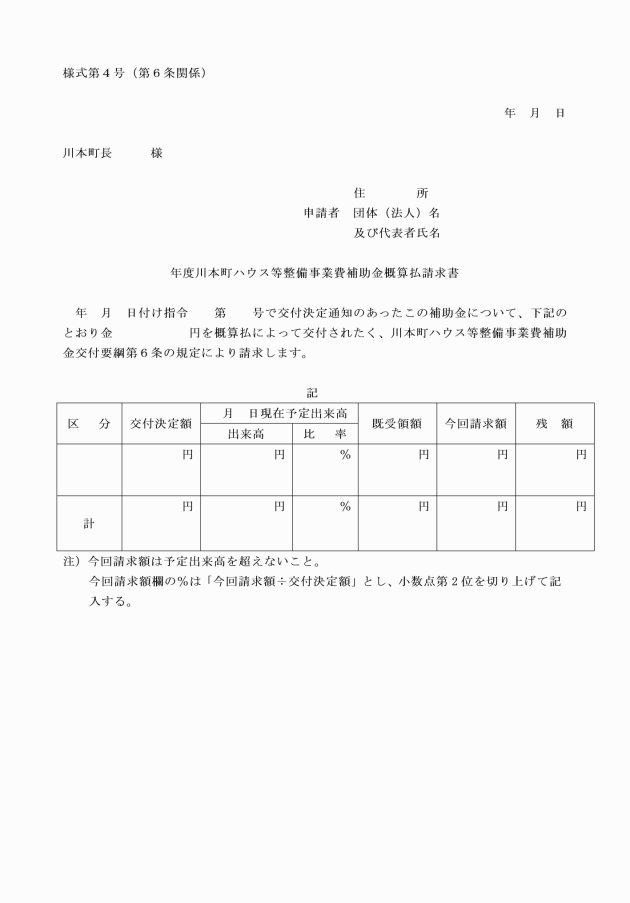

第6条 申請者が、概算払により補助金の交付を受けようとするときは、補助金概算払請求書(様式第4号)を町長に提出しなければならない。

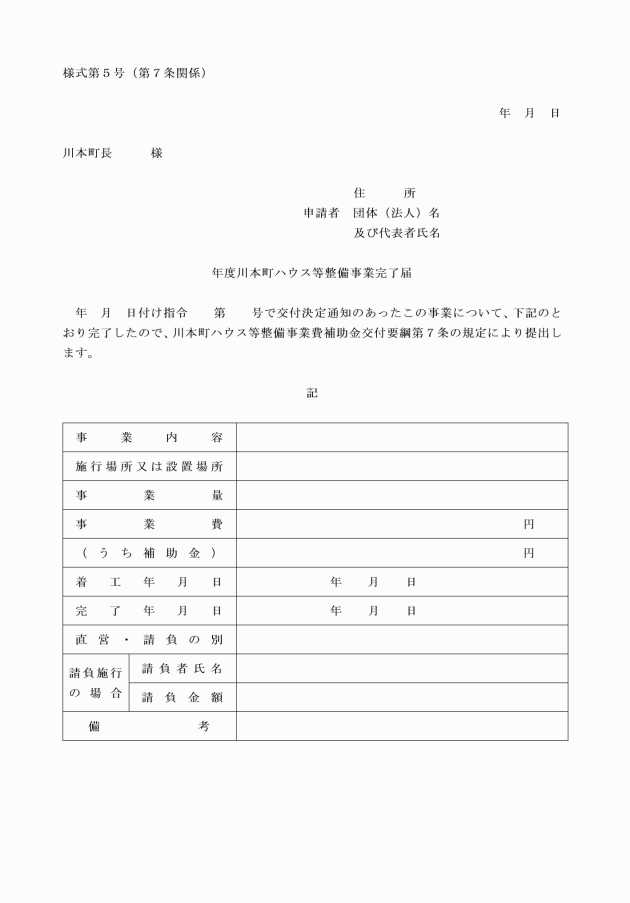

(完了届及び完了検査)

第7条 申請者は、補助金の事業が完了したときは、川本町ハウス等整備事業完了届(様式第5号)を速やかに町長に提出し、完成検査、竣工検査又は現場検査を受けなければならない。

2 第3条第2項ただし書により交付申請をした申請者は、前項の実績報告書を提出するに当たって、同条第2項ただし書に該当した当該補助金に係る仕入れに係る消費税等相当額が明らかになった場合には、これを補助金額から減額して報告しなければならない。

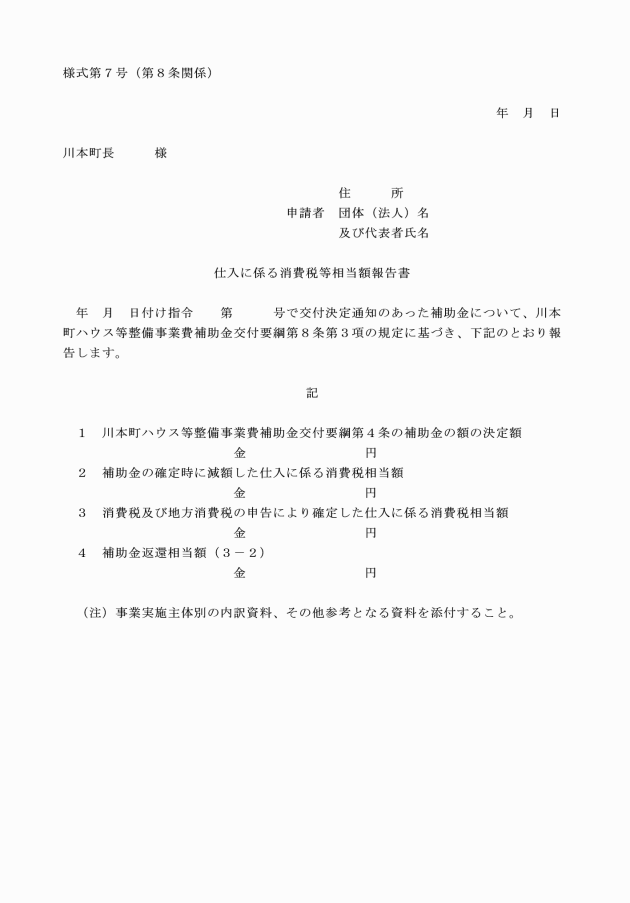

3 第3条第2項ただし書により交付申請をした申請者は、第1項の実績報告書を提出した後において、消費税及び地方消費税の申告により当該消費税に係る仕入れに係る消費税等相当額が確定した場合には、その金額(前項の規定により減額した申請者にあっては、その金額が減じた額を上回る部分の金額)を仕入に係る消費税等相当額報告書(様式第7号)により速やかに町長に報告するとともに、町長の返還命令を受けてこれを返還しなければならない。

(補助金額の確定)

第9条 町長は、実績報告の内容を適正と認めたときは、交付すべき補助金の額を確定し、補助金確定通知書(様式第8号)により申請者に通知するものとする。

(帳簿等の保存)

第10条 申請者は、補助事業を実施するに当たっては、当該事業に係る収入及び支出を明らかにした帳簿並びに証拠書類を備え、補助金交付を受けた年度の翌年度から5年間保管しなければならない。

2 補助事業により50万円以上の財産を取得した場合は、財産管理台帳を作成するとともに、当該財産を取得してから耐用年数を経過するまでの間は、関係書類を整備保管しなければならない。

(その他)

第11条 この告示に定めるもののほか、補助金の交付に関して必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。

別表第1(第2条関係)

事業区分 | 事業内容及び対象経費 | 事業実施主体 | 補助率 | 補助対象事業費等 |

1牛舎等整備型 | 認定新規就農者等が整備する牛舎等の費用の一部を助成する。 (1)牛舎等とその附帯設備の整備に要する経費 | (1)国庫補助事業非活用 認定新規就農者等 | (1)国庫補助事業非活用 補助対象事業費の1/3 (1事業あたり補助金額は14,000千円以内) ※補助率を乗じて、得た金額のうち千円未満は切捨てとする。 | ・補助対象経費は、事業実施主体が課税事業者の場合は、消費税相当額を除く。 ・1施設等あたり300千円以上 ・農林水産省が策定した「農業生産工程管理(GAP)の共通基盤に関するガイドライン」その他作物(非食用)に準拠した農場管理を行うこと。 |